Пояснення головою Нацбанку Андрієм Пишним нових лімітів на розрахунки українців без підтвердження доходів у межах 50-150 тисяч гривень спровокувало нові страхи у суспільстві.

Йдеться про обмеження, які мають запрацювати з 1 лютого 2025 року для клієнтів 4 банків: Приватбанк, Ощадбанк, Універсал Банк (monobank), Райффайзен Банк, де обслуговується 49,3 млн. вкладників. Ці структури нещодавно підписали Меморандум, погодившись запровадити єдині жорсткі вимоги щодо фінансового моніторингу з лімітами на розрахунки.

Усіх клієнтів (без підтверджених доходів) поділять на три групи ризику: високий, середній, низький ризик. А першій, висорисковій групі, запровадять найменший місячний ліміт на розрахунки – 50 тис. грн. Двом іншим (середньо- та низькоризиковим) більше:

- з 1 лютого 2025 року – 150 тис. грн;

- з 1 червня 2025 року – 100 тис. грн.

Причому принцип розподілу українців по групах банкіри засекретили, тому людям доводиться вгадувати і ділитися страхами з цього приводу. Саме цьому і було присвячено вчорашню посаду Андрія Пишного, він намагався заспокоїти громадськість, запевняючи, що до ризикових клієнтів віднесуть зовсім небагато людей із 50-тисячним лімітом – лише 1%.

"Ліміти, зазначені у меморандумі, стосуються виключно клієнтів, які не надали документального підтвердження своїх доходів, особливо визначених як "високозискові". По суті, не мають жодних документів! Останніх, за оцінками банків, не більше 1% від усієї клієнтської бази", - запевнив Пишний.

Хоча в рамках зазначеної четвірки банків навіть 1% – це майже півмільйона людей.

Одночасно нацбанк провів паралель між зазначеним 1% ризикових клієнтів і людьми, які отримують зарплату в конвертах.

Що ще більше сполохало суспільство, оскільки реальний рівень "сірих" зарплат в Україні значно вищий: Спілка українських підприємців нещодавно оцінила частку тіньових зарплат в Україні на рівні 35% і після нещодавнього підвищення податків для бізнесу прогнозувала її збільшення до 45%.

Тобто стало зрозуміло, що під поняття ризикових клієнтів потенційно може потрапити не лише 1%, як вказував Пишний, а чи не половина, що ще більше налякало людей. У банках же із цього приводу не дають однозначних пояснень.

"Зрозумійте, поділ на низько-, середньо- та високоризикових клієнтів у банків працює і зараз. Негласно, це внутрішній механізм. Банки роблять це і без Меморандуму в рамках власних політик фінансового моніторингу, згідно з постановою Нацбанку №65. На даний момент у банків високоризикових клієнтів десь 5-10% клієнтів залежно від банку та обраної ним політики. зарплати в конвертах, але сильно до цього не чіпляємось. А довідки про зарплати запитуємо тільки тоді, коли людина хоче проводити грошові перекази та інші операції на суми, які сильно перевищують її офіційні доходи. на 100 тис. грн. Коли ще на 50-60 тис. грн – не страшно, а ось уже коли на 100 тис. грн – просимо довідку про вищі доходи. Якщо її не надає, то фіксуємо ліміт на 50-60 тис. грн", - розповів "Країні" заступник голови одного з великих банків.

Він запевнив, що банки не запитують повально у всіх клієнтів підряд документи, що підтверджують доходи. Щоб це сталося, потрібно, щоб людина запитувала операції у великих обсягах або, коли вона починає проводити підозрілі дії. Наприклад, йому на рахунок через день починаються сипатися готівкові поповнення або коли він сам починає регулярно розкидати кошти на рахунках інших осіб. Що вважають незаконною підприємницькою діяльністю.

У цьому випадку клієнта відносять до ризикових і, напевно, заблокують рахунок, після чого його можуть примусово закрити.

"Але якщо Нацбанк і далі закручуватиме гайки з фінансового моніторингу, то документи з доходів почнемо вимагати частіше. На додаток до базових оновлень даних, які зазвичай відбуваються на початку нового року. Часто в січні-лютому, що скоро станеться у 2025 році. Людям, які проводили великі чи підозрілі операції, потрібно готуватися скоро надавати зарплатні довідки та податкові декларації", - сказав "Країні" голова правління великого банку.

"Країна" опитала банкірів, щоб з'ясувати, які клієнти (фізособи) без надання документів про доходи з лютого 2025 року можуть потенційно опинитися в категорії високоризикових та залишитися з лімітом операцій на рівні 50 тисяч гривень. Якщо вони не схемники або не дропи (за винагороду переказні рахунки у користування третім особам).

До списку потрапили такі категорії українців:

1. Люди без офіційно підтверджених прибутків. Працевлаштовані неофіційно та одержують зарплату в конвертах.

2. Офіційно працевлаштовані, але одержують офіційно (через банківський рахунок) мінімальну зарплату (8 тис. грн) чи трохи більше.

3. Неоформлені, як бізнес, дрібні підприємці, одержують оплати не рахунок ФОП (фізособи-підприємця), але в рахунок фізособи. Репетитори, майстри перукарі/манікюру, торговці на ринках та ін.

4. Студенти.

5. Пенсіонери.

При цьому банкіри додали, що такий розподіл може бути характерним не тільки для 4 вищезгаданих банків, а навіть для фінустанов, які не підключилися до Меморандуму.

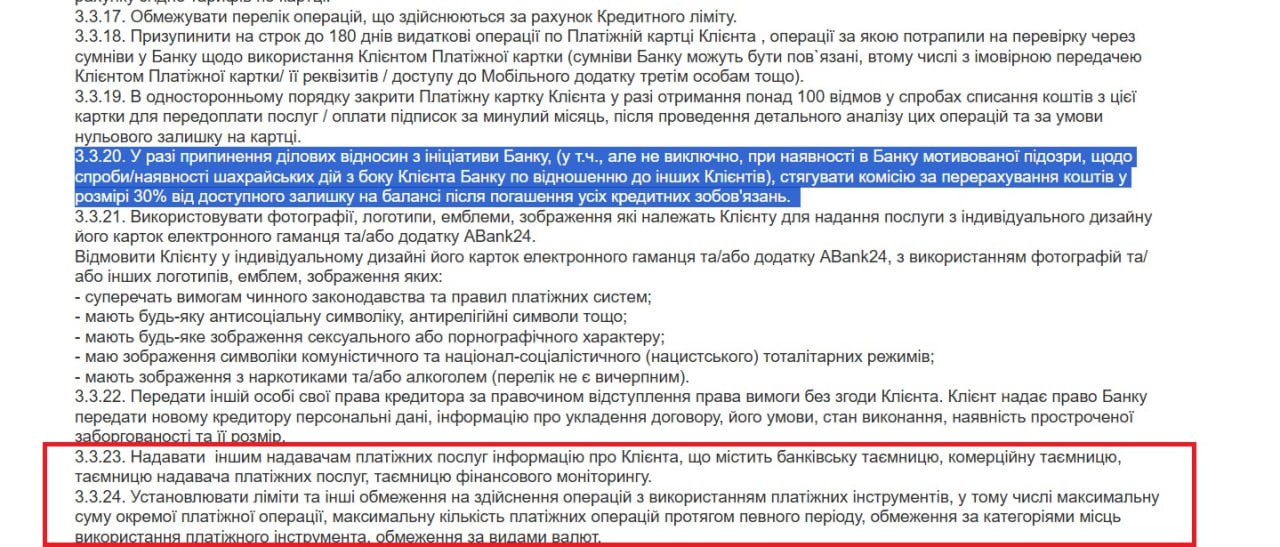

Наприклад, Абанк у своєму базовому договорі з обслуговування фізосіб вже прописав своє право встановлювати ліміт на операції в будь-якому потрібному йому обсязі (без вказівки розміру), право на передачу банківської таємниці клієнта в рамках платіжних операцій, а також право на стягнення 30% суми після примусового закриття рахунку, що відбувається у рамках фінансового моніторингу. Все це майже дослівно підтверджується у документі на офіційному сайті Абанку.